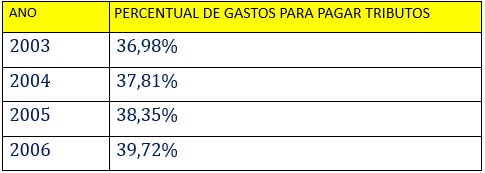

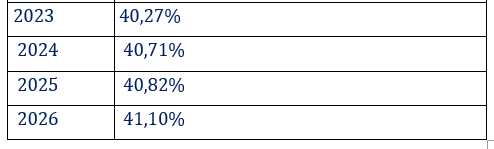

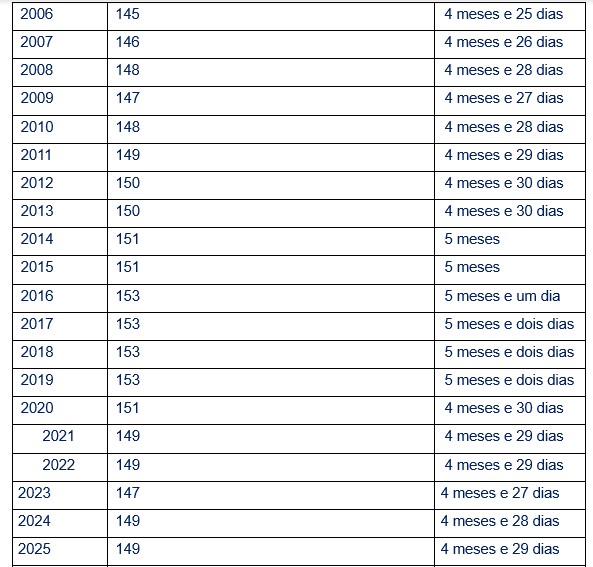

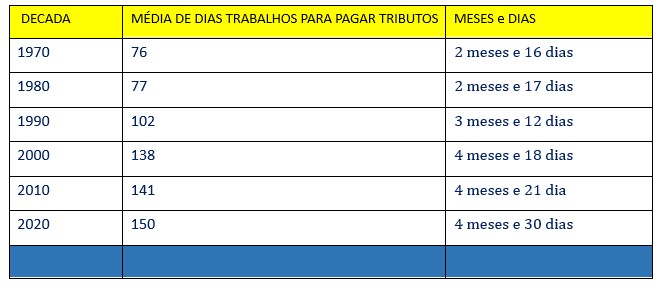

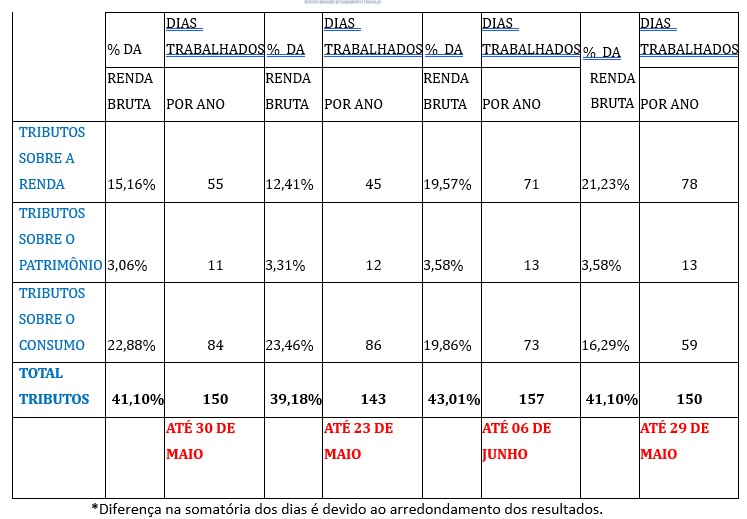

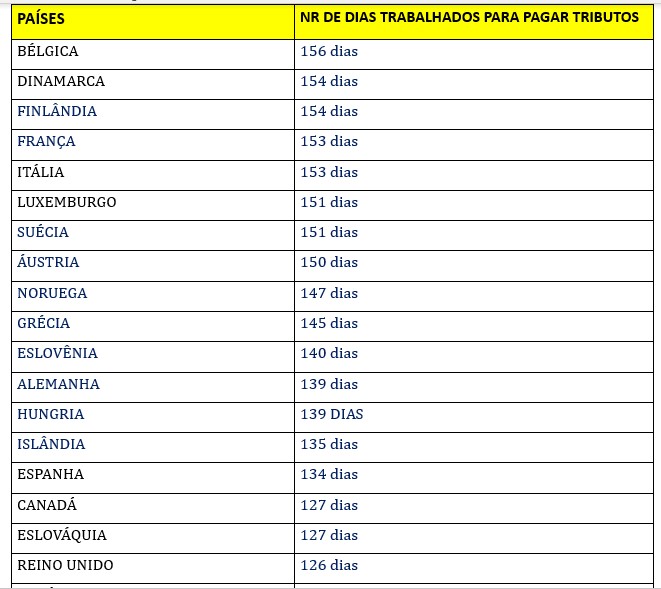

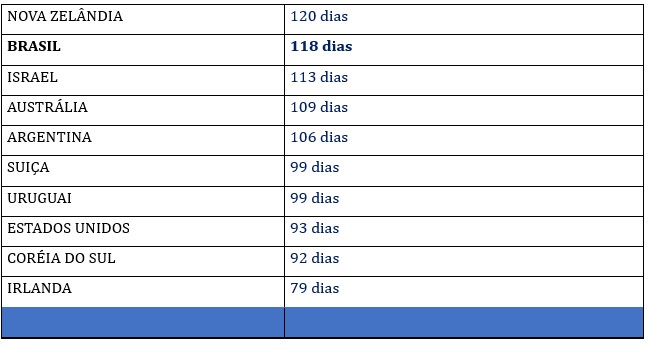

| Levantamento exclusivo do Instituto Brasileiro de Planejamento e Tributação mostra aumento de 149 para 150 dias de trabalho destinados aos tributos; além da análise em dados por renda, histórico desde 1986, comparação por décadas e ranking entre países | | O brasileiro terá que trabalhar até o dia 30 de maio de 2026 exclusivamente para pagar tributos, segundo o novo estudo elaborado pelo Instituto Brasileiro de Planejamento e Tributação (IBPT), que analisa a incidência de impostos, taxas e contribuições sobre a renda, o consumo e o patrimônio do cidadão. O levantamento indica que a carga tributária efetiva sobre os brasileiros está, para o ano de 2026, em 41,10%, o que representa 150 dias do ano dedicados apenas ao pagamento das tributações. O estudo do IBPT revela que, entre 2003 e 2025, houve um crescimento gradual da carga tributária suportada pelos contribuintes sobre rendimentos, consumo, patrimônio e outras incidências, ainda que com algumas oscilações pontuais ao longo do período. Em 2003, o percentual era de 36,98%, avançando para 40,01% em 2007 e permanecendo próximo ou acima da faixa dos 40% nos anos seguintes, inclusive em 2026, mesmo diante de mínimas reduções registradas em determinados períodos anteriores. Veja, abaixo, a tabela completa dos anos anteriores. | | | | O presidente-executivo do IBPT e um dos autores do estudo, João Eloi Olenike, afirma que, embora o cenário já fosse esperado, é preocupante constatar que, mesmo após décadas de elevada carga tributária, o brasileiro ainda precise dedicar quase cinco meses de trabalho apenas para custear o Estado. “O principal problema é que, apesar da alta arrecadação, a população ainda não percebe um retorno proporcional em serviços públicos de qualidade”, enfatiza. A apuração do Instituto também mostra um aumento expressivo na quantidade de dias trabalhados pelos brasileiros apenas para custear tributos, mas especialmente entre 1986 e 2025. O levantamento revela que, por exemplo em 1986, eram necessários 82 dias de trabalho para o pagamento, número que chegou a cair para 73 dias em 1988, mas logo a seguir passou a registrar crescimento constante. Essa alta se intensificou, especialmente, a partir de 2001, quando, por exemplo, atingiu 130 dias, mantendo consequentemente uma média entre 140 e 150 dias que responde até os períodos mais recentes. Veja, abaixo, a tabela completa: | | | | | “Na análise comparativa entre 2021 e 2024, a diferença de dois dias no total de meses trabalhados deve considerar que 2024 foi um ano bissexto, com 366 dias. Outro ponto é que, no período entre 2020 e 2022, foi impactado pelos efeitos econômicos provocados pela pandemia da Covid-19, influenciando diretamente os indicadores analisados. Já em 2025, embora tenha sido mantido o mesmo número de dias, registrados em 2024, houve aumento proporcional no período contabilizado, justamente porque o ano anterior contou com um dia adicional por ser bissexto”, descreve Olenike. Análise por décadas Também com relação à média de dias por década, houve um aumento substancial nos dias trabalhados. Veja o quadro a seguir: | | Análise por renda O IBPT reforça que, atualmente, se trabalha praticamente o dobro do que se trabalhava na década de 70, para pagar os tributos. E, ainda, pondera que o levantamento base, para o cálculo do número de dias trabalhados foi feito por faixa de renda, considerando-se o período de maio de 2025 a abril de 2026. O Instituto descreve em seu estudo que, para chegar nesses resultados por meio da análise comparativa, foi utilizado, para fins tributários, a faixa mensal de rendimento de até R$ 3.000,00 (classe baixa), de R$ 3.000,00 a R$ 10.000,00 (classe média) e acima de R$ 10.000,00 (classe alta). Veja, abaixo, os resultados completos por rendimento mensal nessas três classes estipuladas: | | | Principais aumentos de tributação no período desse estudo 1) Aumento da alíquota de ICMS modal na importação (RET) Embora houve aumento de alíquotas, quase que geral na edição anterior, o IBPT aponta que ocorreu, no período base deste estudo (maio 2025 a abril de 2026), vários aumentos de percentuais de alíquotas modais de ICMS em alguns estados sejam: Maranhão, de 22% para 23%, Rio Grande do Norte, 18% para 20% e estado do Piauí, passando de 21% para 22,5%. O Instituto ainda reforça a manutenção e o aumento da alíquota de ICMS cobrado pelas importações via Programa Remessa Conforme da Receita Federal. Em relação ao acréscimo da alíquota do ICMS de 17% para 20%, em 2024 – essa mudança não ocorreu em 2024. Sendo assim, considerou-se o aumento para 20% quando entrou em vigor em 1º de abril de 2025, em dez estados, sendo: Acre, Alagoas, Bahia, Ceará, Minas Gerais, Paraíba, Piauí, Rio Grande do Norte, Sergipe e Amapá. 2- Continuidade da taxa das blusinhas na importação Nas razões apontadas no decorrer do estudo, o Instituto também reforça a cobrança da alíquota de 20% do Imposto de Importação (o tributo federal) sobre as compras internacionais de até U$ 50 começou a valer, oficialmente, no dia 1º de agosto de 2024, mas teve e continuou tendo reflexo de aumento de tributação. 3- Houve aumento do IOF (Imposto sobre Operações Financeiras) O IOF foi o principal tributo majorado no período e as mudanças atingiram o crédito para empresas, operações de câmbio, previdência privada (VGBL/PGBL), seguros e operações financeiras em geral. 4- Tributação das Bets (apostas esportivas e jogos online) O setor passou a operar plenamente regulado em 2025. A tributação criada/expandida e foi consolidada a cobrança sobre a receita bruta das apostas (GGR). Sendo assim, a alíquota era de 12% em 2025, foi elevada para 15% em mudanças aprovadas no fim de 2025, com implementação gradual. 5- Aumento da tributação sobre fintechs e instituições financeiras Houve elevação da CSLL (Contribuição Social sobre Lucro Líquido) e, por meio disso, a medida afetou as fintechs, bancos digitais, instituições de pagamento e financeiras. 6- Aumento do IR sobre JCP (Juros sobre Capital Próprio) Os JCP são usados por empresas para remunerar acionistas e a mudança da alíquota do IR foi que subiu de 15% para 17,5%. 7) Aumento da alíquota do imposto de importação itens tecnologia Houve aumento do Imposto de Importação de alguns produtos de tecnologia, a partir de fevereiro de 2026. As tarifas subiram em até 7,2 pontos percentuais em vários itens. Em outra pesquisa comparativa, agora com base no índice da Carga Tributária sobre o PIB, ou seja, transformando-se o percentual deste índice em número de dias trabalhados para pagar tributos, conclui-se que para isso, os cidadãos de outros países trabalharam no ano: Fonte dados demais países fora o Brasil (base 2024 – OCDE) | | | | Metodologia da tabela acima O IBPT, em sua metodologia, reforça que a quantidade de dias trabalhados no quadro anterior, foi obtida por meio da transformação da Carga Tributária sobre o PIB. Com referência ao Brasil, foi extraída de outro estudo do IBPT (IRBES). Alguns outros países, não pertencentes à OCDE tiveram seus índices obtidos em pesquisas elaboradas em páginas de pesquisa online. Mas, todos os números se referem ao ano de 2024. Metodologia geral do estudo O estudo considera três faixas de renda – até R$ 3.000, entre R$ 3.000 e R$ 10.000, e acima de R$ 10.000 mensais – e faz a ponderação da carga tributária incidente sobre renda, consumo e patrimônio. A base de cálculo abrange o período entre maio de 2025 e abril de 2026, incluindo tributos federais, estaduais e municipais, como IRPF, INSS, ICMS, IPI, ISS, IPVA, IPTU, taxas diversas e contribuições. O rendimento médio foi utilizado como referência especial, nesse trabalho. O número de dias trabalhados foi calculado a partir da proporção entre esse rendimento e o total de tributos pagos. Dados internacionais foram baseados em estudos da OCDE e adaptados para conversão em dias trabalhados com base na fórmula: Carga Tributária/PIB x número de dias do ano.

NA Comunicação e MarketingMaik UchôaFone: (11) 91766-4078Romulo PontesFone: (11) 91998-8966 |

|

|

polo feminina de tricot com laço bicolor bege - 1x R$ 39,99 sem juros

polo feminina de tricot com laço bicolor bege - 1x R$ 39,99 sem juros perfume feminino lattafa yara edp 100ml

perfume feminino lattafa yara edp 100ml